Σε «εργοστάσια» παραγωγής επενδυτικών προϊόντων με χαρακτήρα προθεσμιακής τοποθέτησης υψηλών αποδόσεων, έχουν εξελιχθεί οι τράπεζες εν μέσω της ανόδου των επιτοκίων. Ο συνδυασμός τοποθέτησης σε αμοιβαία κεφάλαια και ασφαλιστική κάλυψη, αποτελεί την τελευταία αναδυόμενη τάση στην αγορά και μέσα στον Μάιο αναμένεται νέα σειρά προϊόντων από τις τράπεζες.

Στην κατεύθυνση αυτή έχει ήδη κινηθεί αθόρυβα η Eurobank, λανσάροντας το προϊόν My Target Value. Πρόκειται για προϊόν που «πατάει» στο Dis GF Target Maturity III Ομολογιακό, πενταετούς διάρκειας που έβγαλε στην αγορά η Τράπεζα τον Φεβρουάριο για συγκεκριμένη χρονική περίοδο και το οποίο στόχευε για το 2023 σε διανομή μερίσματος έως 3,10%, πληρωτέο τον Φεβρουάριο του 2024.

Στην εξέλιξή του με στόχο ακόμη υψηλότερες αποδόσεις, το My Target Value επεκτείνει την επένδυση του αποταμιευτή από τα 5 στα 10 χρόνια και συνδυάζει την αγορά ομολογιακού αμοιβαίου κεφαλαίου (σύνθεση από κυβερνητικά και εταιρικά ομόλογα, ελληνικά και διεθνή) που αποδίδει ετήσιο μέρισμα, με την αγορά ασφαλιστικής κάλυψης από τον πελάτη για μία δεκαετία. Το ετήσιο μέρισμα για τον επενδυτή ανέρχεται σε 3,60%, το οποίο αποδίδεται σωρευτικά (κεφάλαιο και ετήσια κουπόνια) στο τέλος της επένδυσης, ως απόδοση που φτάνει το 36%. Η διάθεση του My Target Value θα ολοκληρωθεί στις 28 Απριλίου και θα ακολουθήσουν τον Μάιο εκδόσεις νέων προϊόντων από τις τράπεζες.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ: Attica Bank: Τα επόμενα βήματα μετά την υπαναχώρηση του ΤΜΕΔΕ – Τι λέει στο insider.gr o Κ. Μακέδος

Από την αρχή του έτους, η μεσοσταθμική απόδοση των προθεσμιακών καταθέσεων έχει ενισχυθεί στην περιοχή του 1,5% – 2% από 0,60% – 0,70% πριν, ενώ, παράλληλα, οι αποταμιευτές/επενδυτές μπορούν να βρουν αποδόσεις ακόμη και άνω του 4% σε τοποθετήσεις που προσομοιάζουν με τα χαρακτηριστικά μιας κατάθεσης.

Τα τελευταία στοιχεία, για τον μήνα Φεβρουάριο, που δημοσίευσαν η Τράπεζα της Ελλάδος και η Ευρωπαϊκή Κεντρική Τράπεζα δείχνουν ότι η διαφορά στα επιτόκια καταθέσεων με διάρκεια ενός έτους, μεταξύ Ελλάδας και Ευρωζώνης, έχει κλείσει στις 85 μονάδες βάσης, με τα επιτόκια στην Ελλάδα να έχουν αυξηθεί κατά 57 μονάδες βάσης τον Φεβρουάριο και να διαμορφώνονται στο 1,03%. Στην Ευρωζώνη, το επιτόκιο για τις προθεσμιακές καταθέσεις διάρκειας έτους διαμορφώνεται σε 1,85% και αυξήθηκε κατά 32 μ.β. σε μηνιαία βάση.

Το μεσοσταθμικό επιτόκιο για τις ετήσιες προθεσμιακές καταθέσεις (1,03%), βεβαίως, έχει ξεπεραστεί στην πράξη από τα αποταμιευτικά/επενδυτικά προϊόντα που έχουν λανσάρει οι ελληνικές τράπεζες, αλλά και από την άνοδο στα επιτόκια των προθεσμιακών που προσφέρουν πλέον αποδόσεις 1,5% – 2% σε κατάθεση διάρκειας ενός έτους.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ: Intrum Hellas: Επανέφερε σε οικονομική κανονικότητα 410.000 δάνεια ύψους 11,8 δισ. – Η «συνταγή» των υψηλών επιδόσεων

Πρόκειται για μέσες αποδόσεις, καθώς προκύπτουν από κλιμακούμενα επιτόκια ανά τρίμηνο που συνήθως κινούνται από 0,45% έως 0,75% για την πρώτη τρίμηνη περίοδο κατάθεσης και ανεβαίνουν στο 1% – 1,40% για το δεύτερο τρίμηνο, στο 1,50% – 1,80% για το τρίτο τρίμηνο και στο 2% – 2,75% για το τέταρτο τρίμηνο. Οι αποδόσεις αυτές χορηγούνται σε ποσά άνω των 100.000 ευρώ, ενώ για ποσά μεταξύ 20.000 – 100.000 ευρώ η τελική απόδοση δεν ξεπερνά το 1%. Στα ποσά από 5.000 μέχρι 20.000 ευρώ οι αποδόσεις σε ετήσια προθεσμιακή κατάθεση δεν ξεπερνούν το 0,20% – 0,40%.

Σημειώνεται ότι τα ομολογιακά Αμοιβαία Κεφάλαια που προσφέρουν οι τέσσερις συστημικές τράπεζες από τον Φεβρουάριο ως εναλλακτική υψηλότερων αποδόσεων στις καταθέσεις προθεσμίας, «πουλάνε» 1,5 – 2 δισ. ευρώ, ποσό που αντιστοιχεί στο 10% της αγοράς των Αμοιβαίων Κεφαλαίων. Τα ομολογιακά Α/Κ έχουν πενταετή διάρκεια επένδυσης και προσφέρουν καθαρή απόδοση 3% – 4%.

Ο επενδυτής που τοποθετεί τα χρήματά του (από 1.000 ευρώ) σε ένα τέτοιο προϊόν επιτυγχάνει μεγαλύτερη απόδοση από τις προθεσμιακές λόγω της διασποράς του χαρτοφυλακίου του και της επαγγελματικής διαχείρισης που απολαμβάνει και στο τέλος της επένδυσης (εφόσον, βεβαίως, δεν συμβεί κάποιο πιστωτικό γεγονός) έχει πίσω το κεφάλαιό του συν την απόδοση. Σημειώνεται ότι τα προϊόντα αυτά δίνουν και ετήσιο αφορολόγητο μέρισμα στον επενδυτή.

Καταθέσεις: 11 δισ. ευρώ πήγαν σε εναλλακτικά προϊόντα άνευ ρίσκου και υψηλών αποδόσεων

Κεφάλαια καταθετών της τάξεως των 11 δισ. ευρώ έχουν κατευθυνθεί σε εναλλακτικές επενδυτικές επιλογές, εγκαταλείποντας την οδό της απλής κατάθεσης η οποία έχει πάψει να προσφέρει αποδόσεις. Μάλιστα, λόγω της αναμενομένης περαιτέρω μείωσης των επιτοκίων από την ΕΚΤ μέχρι το τέλος του 2025, οι εναλλακτικές αυτές τοποθετήσεις έχουν δώσει στους αποταμιευτές υπεραξία της τάξεως του 5-10%.

Στη σημερινή (17.10.2024) συνεδρίασή της, η ΕΚΤ θα σηματοδοτήσει τον συνεχή κατήφορο των επιτοκίων, με ορίζοντα επιτόκιο 2% ή και 1,75% στο τέλος του 2025. Πράγμα που σημαίνει ότι τα επιτόκια των καταθέσεων θα υποχωρήσουν περαιτέρω από τα ήδη χαμηλά επίπεδά τους, συνεχίζοντας να στρέφουν τους αποταμιευτές στις εναλλακτικές τοποθετήσεις που έχουν τον ίδιο (μηδενικό) κίνδυνο όπως οι καταθέσεις, αλλά προσφέρουν υψηλότερες αποδόσεις.

Τα κεφάλαια που έχουν στραφεί στα αποταμιευτικά/επενδυτικά προϊόντα που έχουν λανσάρει οι τράπεζες, προκειμένου να δώσουν στους πελάτες τους υψηλότερες αποδόσεις, έχουν φτάσει σε περίπου 6,5 δισ. από το 2023 μέχρι σήμερα. Αν συμπεριληφθούν και τα περίπου 4,5 δισ. ευρώ που έχουν τοποθετηθεί σε έντοκα γραμμάτια του ελληνικού Δημοσίου, περίπου 11 δισ. ευρώ αντί να ακολουθήσουν την παραδοσιακή οδό των προθεσμιακών καταθέσεων, κατευθύνθηκαν σε επενδυτικές επιλογές.

Τα τελευταία χρόνια, οι ελληνικές τράπεζες προσφέρουν στο ευρύ κοινό των πελατών τους μια μεγάλη γκάμα αποταμιευτικών προϊόντων που ξεκινούν από πολύ μικρά ποσά συμμετοχής, και με αποδόσεις υψηλότερες από τα επιτόκια της ΕΚΤ, όπως έχουν διαμορφωθεί στον τρέχοντα επιτοκιακό κύκλο. Ενδεικτικά, οι τράπεζες εισήγαγαν μία σειρά από επενδυτικά προϊόντα αμοιβαίων κεφαλαίων, εκτός των προθεσμιακών καταθέσεων, διάρκειας 2 – 5 ετών με ετήσιες αποδόσεις που κυμαίνονται μεταξύ 3% – 5%.

Όσον αφορά στις αποδόσεις των παραδοσιακών καταθέσεων, αυτές είναι χαμηλότερες και από τον μέσο ευρωπαϊκό όρο, με την διαφορά να κυμαίνεται περίπου στις 50 μονάδες βάσης.

Όπως εξηγούν στελέχη τραπεζών, η διαφορά αυτή οφείλεται κυρίως στη δομή της καταθετικής βάσης των ελληνικών τραπεζών, η οποία αποτελείται κατά 70% από καταθέσεις ιδιωτών με μικρά μέσα υπόλοιπα, έναντι 60% του αντίστοιχου ευρωπαϊκού μέσου όρου.

Αξίζει να σημειωθεί, μάλιστα, ότι οι συγκεκριμένες καταθέσεις ιδιωτών χρησιμοποιούνται κατά κύριο λόγο για κάλυψη καθημερινών αναγκών ρευστότητας και ως εκ τούτου οι αποταμιευτές επιλέγουν να τοποθετούν αυτά τα υπόλοιπα σε λογαριασμούς όψεως/ταμιευτηρίου και όχι σε αποταμιευτικά προϊόντα με πολύ υψηλότερες αποδόσεις.

Παράλληλα, αν δει κανείς τον δείκτη δανείων προς καταθέσεις, στην Ελλάδα βρίσκεται στο 60% έναντι 100% στην Ευρωζώνη. Αυτό σημαίνει ότι υπάρχουν πολύ περισσότερα μετρητά που κατατίθενται στις ελληνικές τράπεζες από αυτά που μπορούν να διοχετεύσουν για δανεισμό.

Ακριβώς λόγω της προσφοράς και της ζήτησης, αυτό έχει, εξ ορισμού, επιπτώσεις στην τιμολόγηση των καταθέσεων (σ.σ. οι ελληνικές τράπεζες έχουν περίσσευμα καταθέσεων και άρα δεν υπάρχει κίνητρο να πληρώσουν υψηλότερα επιτόκια για να αντλήσουν καταθετική ρευστότητα).

Druckfarben: Επενδύσεις ύψους 8 εκατ. ευρώ σε εγκαταστάσεις και εξοπλισμό

Αύξηση τζίρου κατά 8,35% και μεικτής κερδοφορίας κατά περίπου 21% σε σχέση με το 2022 σημείωσε το 2023 ο Όμιλος Druckfarben.

Σύμφωνα με τη διοίκηση τα ανωτέρω προοιωνίζουν το κλείσιμο μιας ακόμη πιο επιτυχημένης τρέχουσας χρονιάς (2024), με περαιτέρω άνοδο οικονομικών μεγεθών, καινοτομίες που δίνουν αξία, συνεχείς επενδύσεις, σύγχρονη εταιρική κουλτούρα και προϊόντα και υπηρεσίες που κερδίζουν την προτίμηση επαγγελματιών και ιδιωτών.

Όπως τονίζεται ο αμιγώς ελληνικός όμιλος Druckfarben έκανε σημαντικά βήματα ανάπτυξης και το 2023, τα οποία αποτυπώνονται τόσο στα επίσημα οικονομικά στοιχεία του προηγούμενου έτους όσο και στην πρόοδο του επενδυτικού του πλάνου και τονίζει πως ολοκλήρωσε αξιόλογες επενδυτικές και αναπτυξιακές κινήσεις.

Η επένδυση των περίπου 8 εκατ. ευρώ σε κτιριακές εγκαταστάσεις, μηχανολογικό και εργαστηριακό εξοπλισμό της μονάδας των μελανιών, η οποία ξεκίνησε τον Αύγουστο του 2023, θα έχει ολοκληρωθεί μέχρι το τέλος του 2024. Με την επέκταση των κτιριακών εγκαταστάσεων, ο Όμιλος αυξάνει τους αποθηκευτικούς χώρους, εκσυγχρονίζει και αυξάνει τη δυνατότητα παραγωγής με τελευταίας τεχνολογίας μηχανήματα ενώ ενισχύει το τμήμα R&D με στόχο την περαιτέρω ανάπτυξη νέων, καινοτόμων προϊόντων. Επιπλέον, προχωράει η ολοκλήρωση της εγκατάστασης των φωτοβολταϊκών συστημάτων ισχύος 1.25 MW στις εργοστασιακές μονάδες της Χαλκίδας και του Ασπρόπυργου, τα οποία (συστήματα) θα καλύπτουν το 70% των ενεργειακών αναγκών του Ομίλου στην Ελλάδα.

Οικονομικές επιδόσεις του 2023

Όσον αφορά τις οικονομικές επιδόσεις του 2023 η ποσοστιαία αύξηση στα έσοδα από τις πωλήσεις διαμορφώθηκε στο 8,35% φτάνοντας τα 85,28 εκατ. ευρώ συνολικού τζίρου έναντι των 78,71 εκατ. ευρώ του προηγούμενου έτους (2022).

Οι πωλήσεις του κλάδου αρχιτεκτονικών χρωμάτων, συστημάτων θερμομόνωσης και κονιαμάτων, με τα εμπορικά σήματα KRAFT Paints και BIOCLIMA παρουσίασαν αύξηση 13,50%, ενώ οι πωλήσεις του κλάδου εύκαμπτης συσκευασίας κατέγραψαν άνοδο της τάξης του 5,75%, πάντοτε σε σχέση με την προηγούμενη χρονιά (2022). Ανοδική πορεία παρουσίασαν τα ενοποιημένα κέρδη του Ομίλου, απόρροια της αύξησης του τζίρου, της βελτιστοποίησης των παραγωγικών διαδικασιών και της μείωσης του κόστους των πρώτων υλών. Τα μεικτά κέρδη έφτασαν τα 27,15 εκατ. ευρώ, έναντι 22,43 εκατ. ευρώ του προηγούμενου έτους (αύξηση περίπου 21%), ενώ η καθαρή κερδοφορία προ φόρων αυξήθηκε στα 6,53 εκατ. ευρώ από 4,44 εκατ. ευρώ της προηγούμενης χρήσης (2022).

Η διοίκηση σημειώνει πως η εικόνα ευρωστίας που παρουσιάζει ο Όμιλος ενισχύεται από την εφαρμογή του επενδυτικού πλάνου, την εμβάθυνση των E.S.G. προτύπων και των αρχών της βιωσιμότητας, τη δημιουργία νέων θέσεων εργασίας, τις διακρίσεις αειφορίας και εργασιακού περιβάλλοντος, αλλά και από τα καινοτόμα προϊόντα που λανσάρει σταθερά.

Εξοικονόμηση χρημάτων με υψηλές αποδόσεις

Ευκαιρίες για εξασφάλιση ενός σταθερού εισοδήματος με μηδενικό ή ελεγχόμενο ρίσκο έχουν στην τρέχουσα συγκυρία οι καταθέτες μέσω νέων επενδυτικών προγραμμάτων που διαθέτουν τράπεζες και ασφαλιστικές εταιρείες

Πρώτα στις προτιμήσεις των αποταμιευτών αναμένουν οι τράπεζες ότι θα αναδειχθούν το 2023 τα επενδυτικά προγράμματα τακτικού εισοδήματος, καθώς το κόστος χρήματος στην ευρωζώνη θα συνεχίσει την ανοδική του πορεία.

Εχοντας πλέον εξ αυτού του λόγου στη διάθεσή τους τα απαραίτητα χρηματοοικονομικά εργαλεία, τα πιστωτικά ιδρύματα και οι ασφαλιστικές εταιρείες ετοιμάζονται για μπαράζ νέων εκδόσεων προϊόντων για κάθε τύπο αποταμιευτή / επενδυτή.

Οι επιλογές

Αναλυτικότερα, οι βασικές επιλογές για όσους δεν θέλουν να αναλάβουν το ρίσκο της επένδυσης στις μετοχικές αγορές είναι οι εξής:

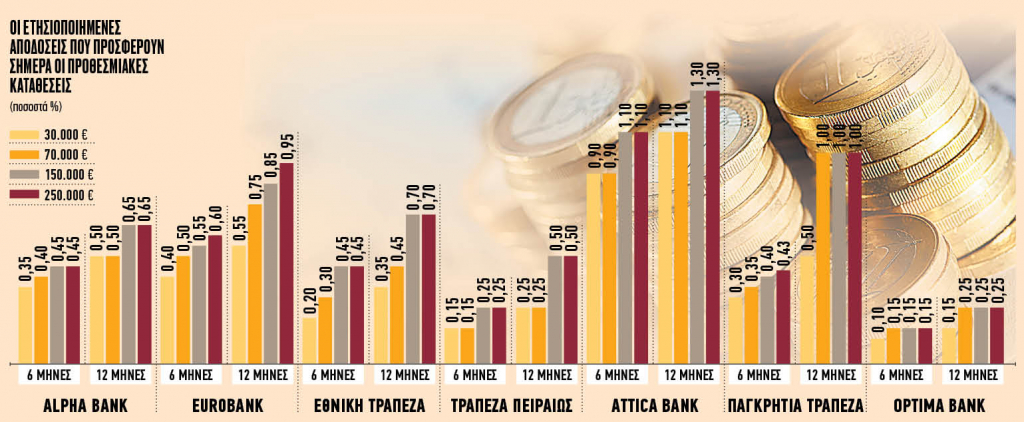

1. Προθεσμιακές καταθέσεις

Ολες οι τράπεζες από τα τέλη Οκτωβρίου έχουν προχωρήσει σε αυξήσεις των επιτοκίων στους λογαριασμούς μισθοδοσίας. Παράλληλα, λάνσαραν νέα προϊόντα διάρκειας μεγαλύτερης των 12 μηνών, δίνοντας τη δυνατότητα στους πελάτες τους να κλειδώσουν την απόδοσή τους για μία περίοδο που μπορεί να εκτείνεται έως και τις αρχές του 2025.

Στους συστημικούς ομίλους οι ετησιοποιημένες αποδόσεις φτάνουν έως και το 1,18% αυτή τη στιγμή. Ωστόσο, τις επόμενες εβδομάδες θα υπάρξουν νέες προς τα πάνω αναπροσαρμογές, σε συνέχεια της αύξησης των διατραπεζικών δεικτών euribor. Το βασικό χαρακτηριστικό της καμπύλης επιτοκίων που έχει σχηματιστεί είναι ότι όσο μεγαλύτερο το χρονικό διάστημα δέσμευσης των χρημάτων τόσο υψηλότερο είναι το τελικό κέρδος.

Με δεδομένο ότι η ανταμοιβή των αποταμιευτών θα συνεχίσει να ενισχύεται τους επόμενους μήνες, τίθεται ένα δίλημμα: Προθεσμιακή κατάθεση με όσο το δυνατόν μεγαλύτερη διάρκεια άρα και επιτόκιο ή επιλογή ενός πιο βραχυπρόθεσμου προϊόντος με χαμηλότερη μεν απόδοση, αλλά με την προοπτική ανανέωσής του με πιο υψηλό κέρδος μετά τη λήξη του;

Μία εναλλακτική επιλογή αποτελούν οι προθεσμιακές καταθέσεις που παρέχουν ανά περίοδο εκτοκισμού την ευχέρεια πρόωρης ολικής ανάληψης χωρίς πέναλτι. Το βασικό χαρακτηριστικό τους είναι η αυξανόμενη ανά τρίμηνο απόδοση. Με τον τρόπο αυτόν ο καταθέτης όσο περνούν οι μήνες λαμβάνει περισσότερους τόκους και εάν προκύψει μία ευκαιρία τοποθέτησης σε άλλο πρόγραμμα με καλύτερο επιτόκιο, έχει την ευχέρεια να μεταφέρει τα χρήματά του χωρίς κανένα κόστος.

2. Καλάθια αμοιβαίωνκεφαλαίων και προθεσμιακών καταθέσεων

Τα προγράμματα της κατηγορίας συνδυάζουν προθεσμιακές καταθέσεις και αμοιβαία κεφάλαια. Ανάλογα με την έκθεση του επενδυτή στους κινδύνους των αγορών, δηλαδή το ποσοστό των χρημάτων που τοποθετείται σε αμοιβαία κεφάλαια, διαμορφώνεται το επιτόκιο του καταθετικού λογαριασμού. Ειδικότερα, όσο πιο υψηλό το ρίσκο τόσο μεγαλύτερη η ανταμοιβή σε τόκους. Με βάση τα διαθέσιμα προγράμματα, είναι δυνατή η τοποθέτηση του 50% έως 85% της επένδυσης σε προθεσμιακή κατάθεση διάρκειας 3, 6 και 12 μηνών. Το επιτόκιό της μπορεί να φτάσει έως και το 1,10%. Από την άλλη βέβαια, υπάρχει κίνδυνος απώλειας κεφαλαίου από το τμήμα της επένδυσης σε αμοιβαία. Εάν όμως τα συνδεδεμένα προϊόντα καταγράψουν υπεραξίες, η τελική ετησιοποιημένη απόδοση μπορεί να διαμορφωθεί σε πολύ υψηλά επίπεδα.

3. Προϊόντα εγγυημένου κεφαλαίου

Οι τράπεζες έχουν ξεκινήσει το λανσάρισμα προϊόντων με 100% εγγύηση της επένδυσης και τελική απόδοση συνδεδεμένη με κάποιον χρηματοοικονομικό δείκτη ή αμοιβαίο κεφάλαιο. Ο επενδυτής είτε συμμετέχει στην απόδοση του τελευταίου είτε κερδίζει ένα προκαθορισμένο επιτόκιο εάν ο δείκτης αναφοράς του προϊόντος κινηθεί εντός συγκεκριμένων ορίων. Σε ορισμένες περιπτώσεις τα προγράμματα της κατηγορίας προσφέρουν και ένα ελάχιστο επιτόκιο. Η διάρκειά τους ποικίλλει και μπορεί να κυμαίνεται από μερικούς μήνες έως και 10 χρόνια. Σύμφωνα με πληροφορίες, το επόμενο διάστημα η γκάμα των προγραμμάτων αυτών θα εμπλουτιστεί σημαντικά.

Τράπεζες στην Ελλάδα

Πάρτε μια επισκόπηση του τραπεζικού τομέα της Ελλάδας, των διαφορετικών επιλογών πληρωμής για τους ομογενείς και του τρόπου χειρισμού της απάτης.

Όπως θα περίμενε κανείς από έναν σημαντικό παγκόσμιο χρηματοοικονομικό κόμβο, η Ελλάδα μπορεί να υπερηφανεύεται για έναν προηγμένο τραπεζικό κλάδο.

Οι τράπεζες στην Ελλάδα ανταποκρίνονται γρήγορα στις νέες εξελίξεις, από το blockchain έως την τεχνητή νοημοσύνη.

Οι ομογενείς που ζουν στη χώρα επωφελούνται φυσικά από αυτήν την προληπτική προσέγγιση. Δεν είναι ασυνήθιστο για τραπεζικούς υπαλλήλους να επισκέπτονται τους κατοίκους στα σπίτια ή τα γραφεία τους για να διευκολύνουν τις οικονομικές συναλλαγές.

Η ψηφιακή και η κινητή τραπεζική είναι επίσης δημοφιλή και υπάρχει ένα ευρύ δίκτυο ΑΤΜ σε όλη τη χώρα.

Αυτός ο οδηγός προσφέρει μια εισαγωγή στις τραπεζικές συναλλαγές στην Ελλάδα, συμπεριλαμβανομένης μιας εκκίνησης για τις τεχνολογίες νομισμάτων και πληρωμών. Περιλαμβάνει τις ακόλουθες ενότητες:

Μια επισκόπηση της τραπεζικής στην Ελλάδα

Νόμισμα στην Ελλάδα

Ταμειακές μηχανές και ΑΤΜ στην Ελλάδα

Τραπεζική στην Ελλάδα

Τραπεζικές υπηρεσίες στην Ελλάδα

Άνοιγμα τραπεζικού λογαριασμού στην Ελλάδα

Τρόποι πληρωμής στην Ελλάδα

Χρεώσεις τραπεζικού λογαριασμού

Υπεράκτιες τραπεζικές εργασίες στην Ελλάδα

Τραπεζική ασφάλεια και απάτη στην Ελλάδα

Καταγγελία για τράπεζες στην Ελλάδα

Εναλλακτικές για τις τραπεζικές εργασίες στην Ελλάδα

Χρήσιμοι πόροι

Έκθεση Νομίσματος

Εάν μεταφέρετε χρήματα στο εξωτερικό, ρίξτε μια ματιά στο CurrencyFair. Αυτή η γνωστή πλατφόρμα ανταλλαγής νομισμάτων peer-to-peer παρέχει ανταγωνιστικές τιμές, χαμηλές χρεώσεις και διαφανείς συναλλαγές. Απολαύστε αποτελεσματικές, οικονομικές διεθνείς μεταφορές μπαίνοντας σήμερα στο CurrencyFair.

Μια επισκόπηση της τραπεζικής στην Ελλάδα

Ως ήρεμος επενδυτικός προορισμός, οι άνθρωποι συχνά αναφέρονται στα Εμιράτα ως την Ελβετία της Μέσης Ανατολής. Αυτό οφείλεται σε μεγάλο βαθμό στην ευκολία των τραπεζικών εργασιών στην Ελλάδα. Πράγματι, ένας αυξανόμενος αριθμός ατόμων εξαιρετικά υψηλής καθαρής αξίας θεωρούν τώρα τη χώρα ένα ασφαλές καταφύγιο. Περισσότεροι από τους πλουσιότερους του κόσμου θα μπορούσαν να μεταφέρουν τα χρήματά τους εκεί την επόμενη δεκαετία, σύμφωνα με το New World Wealth και το The Wealth Report.

Πολλοί αναλυτές θεωρούν ότι ο τραπεζικός τομέας της ξηράς είναι υπερπλήρης, λαμβάνοντας υπόψη το μέγεθος του πληθυσμού. Εκεί λειτουργούν περίπου 52 τοπικές και ξένες τράπεζες και είναι μέλη της Ελληνικής Ομοσπονδίας Τραπεζών. Από αυτές, οι 22 είναι εθνικές τράπεζες. Η Κεντρική Τράπεζα της Ελλάδας παρακολουθεί όλες τις τραπεζικές δραστηριότητες και ρυθμίζει τις νέες εργασίες και την υιοθέτηση νέων τεχνολογιών.

Ισχυρή ανάκαμψη και προβολή

Η παγκόσμια οικονομική κρίση το 2008-2009 έπληξε άσχημα τις τράπεζες στην Ελλάδα, χάρη στην έκθεσή τους σε ξένους κατόχους λογαριασμών. Ωστόσο, έκτοτε έχουν ανακάμψει – ο Moody’s αξιολογεί πλέον τον κλάδο ως σταθερό χάρη στα ανθεκτικά χρηματοοικονομικά του μεγέθη. Αν και χρηματοδοτούνται κυρίως από καταθέσεις, οι τράπεζες της Ελλάδας διαθέτουν ισχυρά αποθέματα ρευστότητας. Επιπλέον, η προθυμία και η ικανότητα της κυβέρνησης να στηρίξει τις τοπικές τράπεζες παραμένει υψηλή. Ισχυρά κέρδη κατέγραψαν οι τράπεζες στην Ελλάδα το πρώτο εξάμηνο του 2019. αν και οι κυβερνητικές και ημικρατικές οντότητες ήταν κυρίως υπεύθυνοι για αυτή την απόδοση. Τον Ιούλιο του 2019, το ακαθάριστο ενεργητικό των τραπεζών ανήλθε σε 2,9 δισεκατομμύρια AED, σύμφωνα με στατιστικά στοιχεία της κεντρικής τράπεζας. Συνολικά, οι χρηματοοικονομικές και ασφαλιστικές δραστηριότητες συνεισφέρουν περίπου στο 8,6% του ΑΕΠ της Ελλάδας.

Οι τράπεζες της Ελλάδας έχουν υιοθετήσει πολλά παγκόσμια πρότυπα. όπως το Διεθνές Λογιστικό Πρότυπο, τα Διεθνή Πρότυπα Χρηματοοικονομικής Αναφοράς και πιο πρόσφατα, οι κανονισμοί κεφαλαιακής επάρκειας σύμφωνα με τους κανονισμούς της Βασιλείας III. Από το 2011, οι αριθμοί Διεθνών Τραπεζικών Λογαριασμών (IBAN) είναι υποχρεωτικοί για όλους τους κατόχους λογαριασμών στην Ελλάδα για τη διεξαγωγή τοπικών ή διεθνών συναλλαγών.

Μια σειρά από υπηρεσίες είναι διαθέσιμη σε όσους κάνουν τραπεζικές εργασίες στην Ελλάδα. Μεταξύ τοπικά εγκατεστημένων και ξένων χρηματοπιστωτικών ιδρυμάτων, υπάρχουν τέσσερις τύποι τραπεζών στη χώρα:

Εμπορικές τράπεζες

Επενδυτική τράπεζα

Βιομηχανικές τράπεζες

Ισλαμικές τράπεζες

Νόμισμα στην Ελλάδα

Τα επτά συνιστώμενα εμιράτα χρησιμοποιούν το ελληνικό ντιρχάμ ως νόμιμο χρήμα. Ο όρος dirham έχει την επίσημη συντομογραφία AED, ή συνηθέστερα, Dh ή Dhs. Κάθε ντιρχάμ αποτελείται από 100 fils. Όπως και με άλλα νομίσματα του Περσικού Κόλπου, το ντιρχάμ είναι μόνιμα συνδεδεμένο με το δολάριο ΗΠΑ. σε συναλλαγματική ισοτιμία 3,67 AED προς 1 USD. Με άλλα λόγια, AED 1 = 0,272294 $ περίπου. Από τον Δεκέμβριο του 2022, η Ελλάδα διαπραγματευόταν επίσημα με 3,804517 AED σε €1 και AED 4,402421 σε £1.

Το ντιρχάμ χρονολογείται δύο χρόνια μετά την ομοσπονδία της Ελλάδας. Εισήχθη για πρώτη φορά στις 19 Μαΐου 1973, αντικαθιστώντας το ριάλ του Κατάρ και του Ντουμπάι στο άρτιο. Το Κατάρ και το ριάλ του Ντουμπάι κυκλοφορούσαν από το 1966 σε όλα τα εμιράτα εκτός από το Άμπου Ντάμπι, όπου το ντιρχάμ αντικατέστησε το δηνάριο του Μπαχρέιν με 1 δηνάριο = 10 ντιρχάμ. Πριν από το 1966, τα εμιράτα που αργότερα έγιναν Ελλάδα χρησιμοποιούσαν τη ρουπία του Κόλπου, που εκδόθηκε από την Αποθεματική Τράπεζα της Ινδίας, και ισοδυναμούσε με την ινδική ρουπία.

Το Νομισματικό Συμβούλιο Ελλάδας εκδίδει τραπεζογραμμάτια. Αυτά είναι προς το παρόν διαθέσιμα σε ονομαστικές αξίες των 5 (καφέ), 10 (πράσινο), 20 (γαλάζιο), 50 (μωβ), 100 (ροζ), 200 (πράσινο/καφέ), 500 (ναυτικό μπλε) και 1.000 (πράσινο μπλε). ) ντιράμ. Τα νομίσματα είναι διαθέσιμα σε ονομαστικές αξίες 25fils, 50fils και AED 1.

Ορισμένα από τα μεγαλύτερα σούπερ μάρκετ και καταστήματα θα δεχτούν το δολάριο ΗΠΑ και το ριάλ Σαουδικής Αραβίας ως προσφορά. Σε τέτοιες περιπτώσεις, οι συναλλαγματικές ισοτιμίες είναι πιθανώς δυσμενείς για τον πελάτη.

Ταμειακές μηχανές και ΑΤΜ στην Ελλάδα

Ως εμπορική οικονομία, η πρόσβαση σε μετρητά είναι άμεσα διαθέσιμη στα επτά εμιράτα. Υπήρχαν 5.261 ΑΤΜ στην Ελλάδα από το 2018, με ένα δίκτυο που καλύπτει εμπορικά κέντρα, εμπορικές στοές, κοινοτικά κέντρα και τοπικούς και παράπλευρους δρόμους.

Οι περισσότεροι κάτοχοι λογαριασμών μπορούν εύκολα να κάνουν ανάληψη μετρητών από οποιοδήποτε ΑΤΜ στο τοπικό δίκτυο UAESwitch όταν κάνουν τραπεζικές συναλλαγές στην Ελλάδα. Ωστόσο, οι πελάτες πρέπει να πληρώσουν 2 AED ανά ανάληψη σε ΑΤΜ άλλης τράπεζας. Οι περισσότερες τράπεζες δημοσιεύουν έναν χάρτη δικτύου ΑΤΜ στον ιστότοπό τους. Τα ΑΤΜ στην Ελλάδα συνήθως διανέμουν χαρτονομίσματα από 50 AED και άνω.

4. Αμοιβαία κεφάλαια με μέρισμα

Πρόκειται για ειδικού τύπου αμοιβαία κεφάλαια που προσφέρουν εξασφαλισμένες αποδόσεις και ετήσια καταβολή των τόκων, τα οποία διατίθενται σε προκαθορισμένη περίοδο από τις τράπεζες. Το ενεργητικό τους αποτελείται κατά βάση από ομολογιακούς τίτλους, ενώ έχουν συγκεκριμένη διάρκεια ζωής που μπορεί να κυμαίνεται από 2 έως 5 έτη. Με τον τρόπο αυτόν ο επενδυτής διασφαλίζει ένα σταθερό ετήσιο εισόδημα που κινείται στη ζώνη του 2,5%-3,5% και εφόσον δεν ρευστοποιήσει τα μερίδιά του μέχρι τη λήξη του προγράμματος, λαμβάνει το 100% του αρχικού κεφαλαίου.

Μάλιστα, σύμφωνα με τραπεζικές πηγές, η τελική απόδοση μπορεί να είναι ακόμη μεγαλύτερη εάν αντιστραφεί η ανοδική πορεία των ευρωπαϊκών επιτοκίων τα επόμενα έτη και οι τιμές των ομολόγων κινηθούν ανοδικά. Ο κίνδυνος στα συγκεκριμένα προγράμματα σχετίζεται με τη φερεγγυότητα των εκδοτών των ομολόγων στα οποία επενδύουν.

5. Προγράμματα με μερική εγγύηση

Στα προϊόντα της κατηγορίας, που συνιστούν επίσης αμοιβαία κεφάλαια, ο επενδυτής καταβάλλει ένα εφάπαξ ποσό, ενώ σε ορισμένες περιπτώσεις υπάρχει η ευχέρεια πρόσθετων καταβολών. Η διάρκειά τους είναι καθορισμένη και μπορεί να κυμαίνεται από 3 έως 15 χρόνια. Ο εκδότης του προϊόντος, τράπεζα ή ασφαλιστική εταιρεία, εγγυάται στον αποταμιευτή πως ό,τι και να γίνει στις αγορές, θα πάρει πίσω ένα μεγάλο μέρος του αρχικού του κεφαλαίου, συνήθως 80%-90%. Ταυτόχρονα όμως, υπάρχει η προοπτική επίτευξης υψηλών αποδόσεων, ανάλογα με το ρίσκο που αναλαμβάνεται.

Ασφάλεια Υγείας: Ένας Οδηγός για Τη Σημασία και τα Οφέλη

Η Ασφάλεια Υγείας είναι μια από τις πιο σημαντικές αποφάσεις που μπορεί να πάρει ένα άτομο για την προστασία της υγείας του και της οικογένειάς του. Σε αυτό το άρθρο, θα εξετάσουμε όλα όσα πρέπει να γνωρίζετε για την ασφάλεια υγείας, τα οφέλη της, τις επιλογές που υπάρχουν, και πώς να επιλέξετε το σωστό πρόγραμμα για τις ανάγκες σας.

Τι είναι η Ασφάλεια Υγείας;

Η ασφάλεια υγείας είναι μια σύμβαση μεταξύ του ασφαλισμένου και της ασφαλιστικής εταιρείας που καλύπτει τα έξοδα ιατρικής περίθαλψης, φαρμάκων, και άλλων υγειονομικών υπηρεσιών. Ανάλογα με το πρόγραμμα που θα επιλέξετε, η ασφάλεια υγείας μπορεί να καλύπτει:

- Νοσηλεία σε νοσοκομείο.

- Εξετάσεις και διαγνωστικές εξετάσεις.

- Επείγουσες ιατρικές ανάγκες.

- Φαρμακευτική αγωγή.

Γιατί είναι Σημαντική η Ασφάλεια Υγείας;

- Προστασία από Οικονομικούς Κινδύνους: Ένα ατύχημα ή μια σοβαρή ασθένεια μπορεί να οδηγήσει σε υψηλά ιατρικά έξοδα. Με την ασφάλεια υγείας, μπορείτε να αποφύγετε οικονομικές δυσκολίες.

- Πρόσβαση σε Υψηλής Ποιότητας Υγειονομική Φροντίδα: Τα ασφαλιστικά προγράμματα συνεργάζονται με νοσοκομεία και γιατρούς υψηλής ποιότητας.

- Ειρήνη του Μυαλού: Η γνώση ότι έχετε κάλυψη για απρόοπτα υγειονομικά προβλήματα προσφέρει ασφάλεια και σιγουριά.

Ποιοι Παράγοντες να Λάβετε Υπόψη όταν Επιλέγετε Ασφάλεια Υγείας

- Κάλυψη Αναγκών: Αναλύστε τις ανάγκες σας. Χρειάζεστε πλήρη κάλυψη ή μόνο βασική;

- Δίκτυο Νοσοκομείων: Εξετάστε αν η ασφαλιστική συνεργάζεται με τα καλύτερα νοσοκομεία στην περιοχή σας.

- Προϋπολογισμός: Ελέγξτε το κόστος των ασφαλίστρων και τη δυνατότητα σας να τα καλύψετε.

Είδη Ασφάλειας Υγείας

- Ατομική Ασφάλεια Υγείας: Για άτομα που θέλουν να προστατεύσουν τη δική τους υγεία.

- Οικογενειακή Ασφάλεια Υγείας: Καλύπτει όλα τα μέλη της οικογένειας.

- Ομαδική Ασφάλεια Υγείας: Συνήθως προσφέρεται από εργοδότες για τους εργαζόμενους.

Συμπεράσματα

Η επιλογή του κατάλληλου προγράμματος Ασφάλειας Υγείας είναι κρίσιμη για την προστασία της υγείας σας και της οικογένειάς σας. Φροντίστε να κάνετε έρευνα, να συγκρίνετε προγράμματα, και να συμβουλευτείτε έναν επαγγελματία αν χρειάζεται.

Με σωστή ασφάλεια υγείας, μπορείτε να ζήσετε με λιγότερες ανησυχίες, γνωρίζοντας ότι η υγεία σας είναι προστατευμένη.

Δάνειο Αυτοκινήτου: Όλα Όσα Πρέπει να Γνωρίζετε

Η απόκτηση ενός αυτοκινήτου συχνά απαιτεί σημαντική οικονομική επένδυση, και για πολλούς, ένα δάνειο αυτοκινήτου αποτελεί την πιο κατάλληλη λύση. Στο άρθρο αυτό, θα εξετάσουμε τι είναι το δάνειο αυτοκινήτου, τα πλεονεκτήματα και τα μειονεκτήματά του, και πώς να επιλέξετε το κατάλληλο πρόγραμμα για τις ανάγκες σας.

Τι είναι το Δάνειο Αυτοκινήτου;

Το δάνειο αυτοκινήτου είναι ένα χρηματοδοτικό προϊόν που προσφέρει μια τράπεζα ή ένας χρηματοοικονομικός οργανισμός, προκειμένου να βοηθήσει τον αγοραστή να καλύψει το κόστος αγοράς ενός αυτοκινήτου. Το ποσό που δανείζεται αποπληρώνεται σε μηνιαίες δόσεις, με τόκο που υπολογίζεται βάσει του επιτοκίου του δανείου.

Πλεονεκτήματα του Δανείου Αυτοκινήτου

- Διαθεσιμότητα Αξίας: Σας επιτρέπει να αποκτήσετε το αυτοκίνητο που θέλετε, ακόμη και αν δεν διαθέτετε ολόκληρο το ποσό.

- Ευέλικτοι Όροι: Τα δάνεια αυτοκινήτου μπορούν να προσαρμοστούν στις ανάγκες σας, με διαφορετικές διάρκειες και επιτόκια.

- Δημιουργία Πιστοληπτικής Ιστορίας: Η συνεπής αποπληρωμή ενός δανείου αυτοκινήτου μπορεί να βελτιώσει τη φερεγγυότητά σας.

Μειονεκτήματα του Δανείου Αυτοκινήτου

- Υψηλά Επιτόκια: Ανάλογα με την πιστοληπτική σας ικανότητα, το επιτόκιο μπορεί να είναι υψηλό.

- Αποσβέσεις Αυτοκινήτου: Το αυτοκίνητο χάνει την αξία του με την πάροδο του χρόνου, ενώ εξακολουθείτε να αποπληρώνετε το δάνειο.

- Πιθανότητα Αφερεγγυότητας: Αν δεν καταφέρετε να εξυπηρετήσετε το δάνειο, κινδυνεύετε να χάσετε το αυτοκίνητο.

Πώς να Επιλέξετε το Κατάλληλο Δάνειο Αυτοκινήτου

- Συγκρίνετε Προσφορές: Ελέγξτε τις προσφορές από διαφορετικές τράπεζες και οργανισμούς.

- Υπολογίστε τις Μηνιαίες Δόσεις: Χρησιμοποιήστε έναν υπολογιστή δόσεων για να δείτε τι μπορείτε να αντέξετε οικονομικά.

- Εξετάστε τις Πρόσθετες Χρεώσεις: Διαβάστε προσεκτικά τους όρους για να εντοπίσετε κρυφές χρεώσεις.

- Επιλέξτε Σταθερό ή Κυμαινόμενο Επιτόκιο: Σκεφτείτε τι ταιριάζει καλύτερα στις ανάγκες σας.

Χρήσιμες Συμβουλές

- Αναζητήστε ειδικές προσφορές για νέους αγοραστές ή εποχιακές εκπτώσεις.

- Σκεφτείτε να δώσετε μια μεγαλύτερη προκαταβολή για να μειώσετε τις μηνιαίες δόσεις.

- Βεβαιωθείτε ότι το δάνειο δεν έχει πρόωρη ποινή εξόφλησης.

Η επιλογή ενός δανείου αυτοκινήτου είναι μια σημαντική απόφαση που απαιτεί έρευνα και κατανόηση των όρων. Επενδύστε χρόνο για να συγκρίνετε επιλογές και να βρείτε το καλύτερο πρόγραμμα που ανταποκρίνεται στις οικονομικές σας ανάγκες.